اقتصاد بیش از هر وقت دیگری تشنه صلح است!

یک شنبه 1404/09/23 08:43 دسته بندی: اقتصاد کلان کد خبر: 41993رشد سریعتر از حد انتظار صادرات خالص تنها تا حدی کاهش سریعتر از حد انتظار در مصرف را جبران کرد که ناشی از تاخیر در تثبیت بازار املاک و بیاعتمادی مداوم مصرفکننده بود. رشد در هند نیز بیش از حد انتظار کاهش یافت که به کاهش شدیدتر از حد انتظار در فعالیتهای صنعتی منجر شد.

رشد در منطقه یورو همچنان ضعیف بود؛ همچنین عملکرد آلمان نسبت به سایر کشورهای منطقه یورو عقبتر بود؛ مسالهای که تا حد زیادی منعکسکننده ضعف تداوم تولید و صادرات کالا بود؛ حتی زمانی که مصرف همگام با بهبود درآمد واقعی افزایش یافت.

مضاف بر همه این موارد، در ژاپن نیز تولید به دلیل اختلالات موقت عرضه، اندکی کاهش یافت؛ اما در مقابل، پیشروی اقتصادی در ایالاتمتحده به قوت خود باقی ماند؛ آن هم با رشد اقتصادی ۲.۷درصدی نسبت به مدت مشابه سال قبل در سهماهه سوم، به دلیل مصرف قوی.

کاهش تورم جهانی ادامه دارد؛ اما نشانههایی وجود دارد که پیشرفت در برخی کشورها متوقف شده و در چند مورد، تورم بالا همچنان پایدار است. میانه جهانی تورم هسته برای چند ماه گذشته کمی بالاتر از ۲درصد بوده است. رشد دستمزد اسمی در کنار نشانههایی از ادامه عادیسازی در بازارهای کار، نشانههایی از تعدیل را نشان میدهد. اگرچه تورم قیمت کالاهای اصلی به سطح روند یا کمتر از آن بازگشته است؛ اما تورم قیمت خدمات همچنان بالاتر از میانگینهای قبل از کووید-۱۹ در بسیاری از اقتصادها، بهویژه ایالاتمتحده و منطقه یورو است. کانونهای تورم بالا که منعکسکننده طیفی از عوامل خاص هستند، همچنان در برخی از اقتصادهای نوظهور و در حال توسعه در اروپا و آمریکای لاتین وجود دارد.

حال زمانی که تورم چسبندهتر یا به قولی مقاومتر از انتظار است، بانکهای مرکزی در چرخه تسهیلات پولی با احتیاط بیشتری حرکت میکنند و در عین حال، شاخصهای فعالیت و بازار کار و همچنین حرکات نرخ ارز را از نزدیک زیر نظر دارند. با این اوصاف، چند بانک مرکزی نرخها را افزایش میدهند که نشاندهنده نقطه واگرایی در سیاست پولی است.

شرایط مالی جهانی بهطور عمده تسهیلکننده باقیمانده است. بهصورت کلی، سهام در اقتصادهای پیشرفته به امید سیاستهای تجاری دوستانهتر در ایالاتمتحده افزایش یافته است. در اقتصادهای نوظهور و در حال توسعه نیز ارزشگذاری سهام ملایمتر بوده است و همچنین، تقویت گسترده دلار آمریکا که عمدتا ناشی از انتظارات تعرفههای جدید و نرخهای بهره بالاتر در ایالاتمتحده است، شرایط مالی را سختتر نگهداشته است.

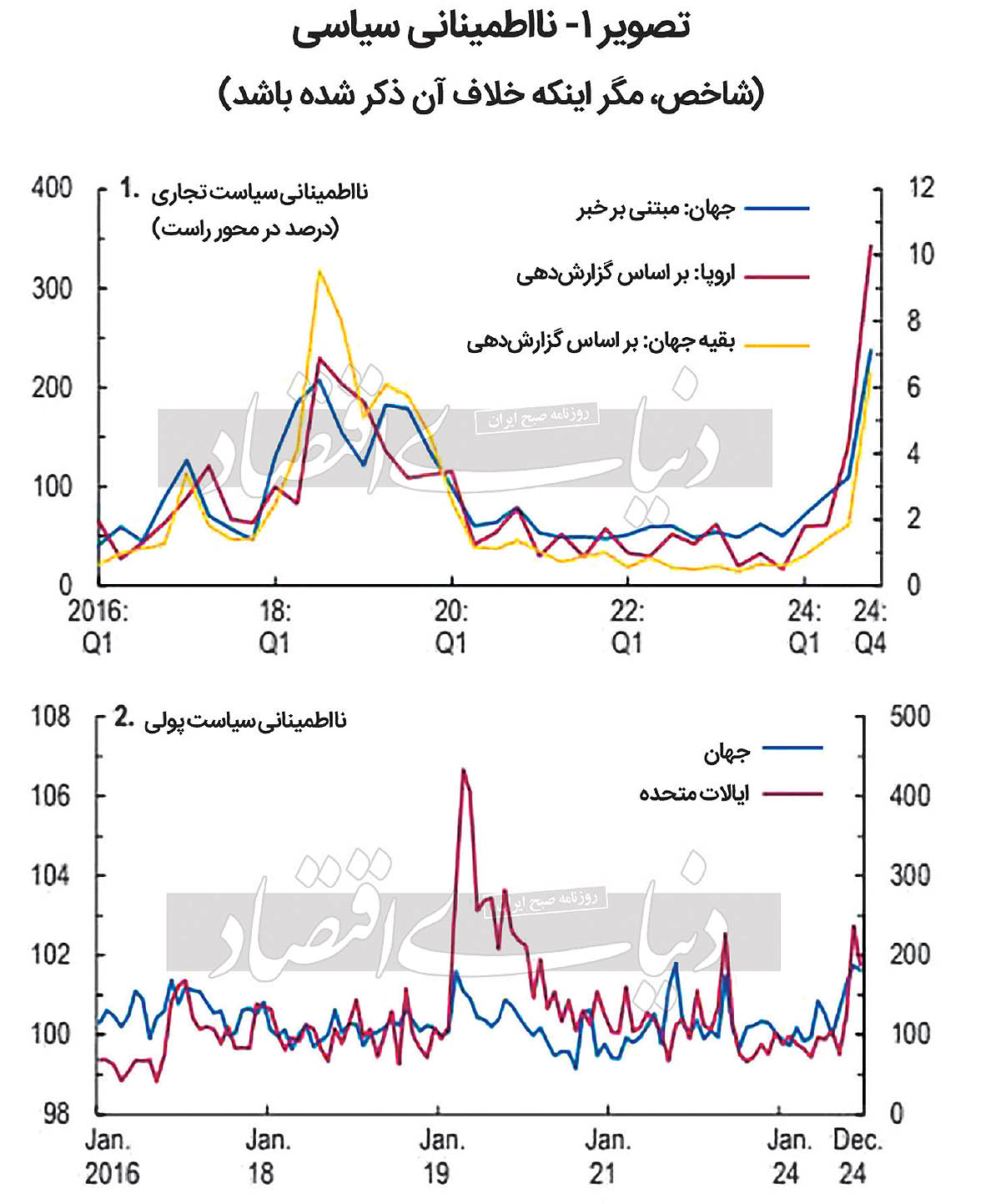

عدمقطعیت سیاست اقتصادی، بهویژه در جبهههای تجاری و مالی، بهشدت افزایش یافته است؛ البته با برخی تمایزها در بین کشورها که در شکل«۱» مشاهده میکنید. انتظارات تغییر سیاستها تحت دولتهای تازه منتخب در سال ۲۰۲۴، قیمتگذاری بازارهای مالی را در ماههای اخیر شکل داده است. دورههای بیثباتی سیاسی در برخی از کشورهای آسیایی و اروپایی، بازارها را متزلزل کرده و عدمقطعیت بیشتری را در مورد پیشرفت متوقفشده در سیاستهای مالی و ساختاری تزریق کرده است. مضاف بر این موارد، تنشهای ژئوپلیتیک، از جمله تنشها در خاورمیانه و اصطکاکهای تجاری جهانی همچنان بالا هستند.

چشمانداز IMF

پیشبینیهای کارکنان صندوق بینالمللی پول، سیاستهای فعلی موجود در زمان انتشار را فرض مبنایی خود قرار میدهد. آنها تحولات اخیر بازار و تاثیر افزایش عدمقطعیت سیاست تجاری را که موقتی فرض میشود و اثرات آن پس از حدود یکسال برطرف میشود، در نظر میگیرند؛ اما از هرگونه فرضیهای در مورد تغییرات احتمالی سیاستی که در حال حاضر مورد بحث عمومی است، خودداری میکنند. انتظار میرود قیمت کالاهای انرژی در سال ۲۰۲۵، 2.6درصد کاهش یابد که بیشتر از تصورات موجود در ماه اکتبر است. این امر منعکسکننده کاهش قیمت نفت ناشی از تقاضای ضعیف چین و عرضه قوی از کشورهای خارج از اوپکپلاس (سازمان کشورهای صادرکننده نفت به اضافه کشورهای غیرعضو منتخب، از جمله روسیه) است که تا حدی با افزایش قیمت گاز در نتیجه هوای سردتر از حد انتظار و اختلالات عرضه، از جمله درگیری مداوم در خاورمیانه و خاموشی در میادین گازی، جبران میشود.

انتظار میرود قیمت کالاهای غیرسوختی در سال ۲۰۲۵، 2.5درصد افزایش یابد که ناشی از تجدیدنظرهای صعودی در قیمت غذا و نوشیدنی نسبت به چشمانداز اقتصادی جهان در اکتبر ۲۰۲۴ است که ناشی از آبوهوای بدی است که بر تولیدکنندگان بزرگ تاثیر گذاشته است. همچنین، انتظار میرود نرخهای سیاست پولی بانکهای مرکزی بزرگ، اگرچه با سرعتهای مختلف، به کاهش خود ادامه دهند که منعکسکننده تغییرات در چشمانداز رشد و تورم است. انتظار میرود موضع سیاست مالی در طول سالهای ۲۰۲۵-۲۰۲۶ در اقتصادهای پیشرفته، از جمله ایالاتمتحده و تا حدی کمتر، در اقتصادهای بازار نوظهور و در حال توسعه سختتر شود.

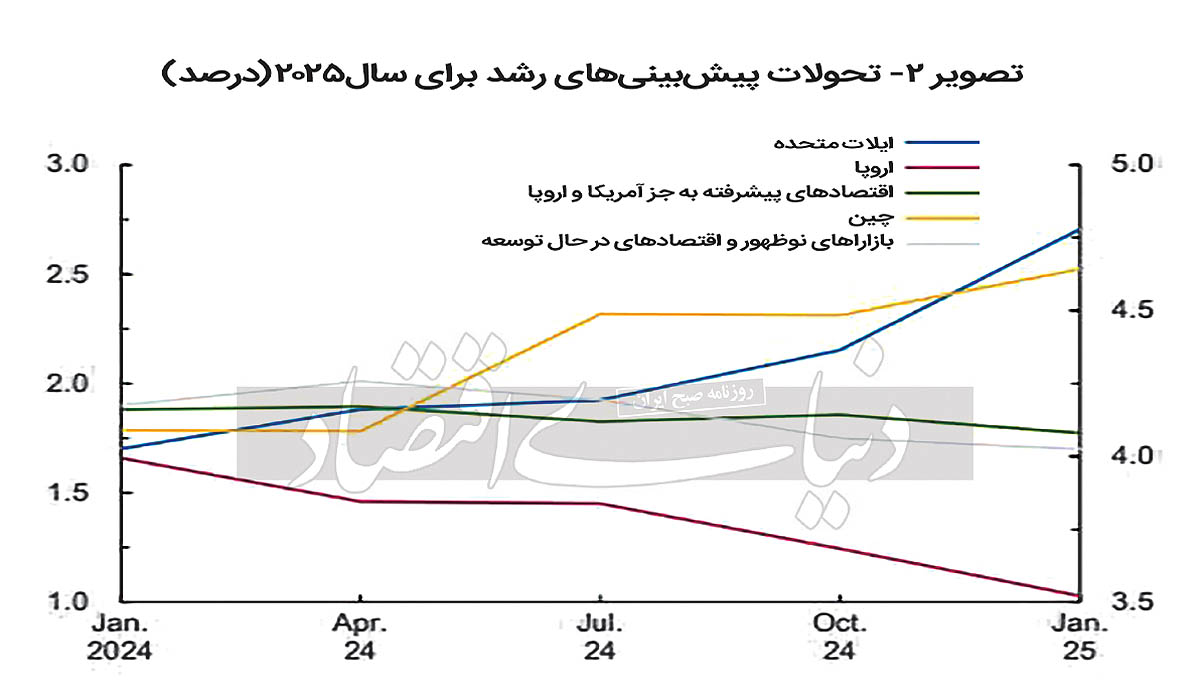

انتظار میرود که رشد اقتصاد جهانی ثابت بماند؛ هرچند تا حدی ناامیدکننده. رشد اقتصاد جهانی با مقدار پیشبینیشده 3.3درصد در هر دو سال ۲۰۲۵ و ۲۰۲۶، کمتر از میانگین تاریخی 3.7درصد در سالهای 2000 تا 2019 است؛ مقدار پیشبینیشدهای که به طور کلی نسبت به اکتبر تغییر نکرده است. با این حال، مطابق شکل «2»، تصویر کلی، مسیرهای متفاوت در بین اقتصادها و مشخصات رشد جهانی ناپایدار را پنهان میکند.

در میان اقتصادهای پیشرفته، تجدیدنظرهای پیشبینی رشد در جهتهای مختلفی پیش میرود. در ایالاتمتحده، تقاضا همچنان قوی است که این امر به خودیخود منعکسکننده اثرات درآمدی قوی، موضع سیاست پولی کمتر محدودکننده و شرایط مالی حمایتی است. بر این اساس رشد اقتصادی برای آمریکا در سال 2025 حدود 2.7درصد پیشبینی میشود. نکته جالب توجه آنجاست که این رقم 0.5درصد بیشتر از پیشبینی اکتبر است که بخشی از آن منعکسکننده بازارهای کار قوی و تسریع سرمایهگذاری است. هرچند انتظار میرود رشد در سال ۲۰۲۶ به سطح بالقوه کاهش یابد.

در منطقه یورو، انتظار میرود رشد اقتصادی بهبود یابد؛ اما با سرعت ملایمتر از آنچه در ماه اکتبر پیشبینی میشد؛ زیرا تنشهای ژئوپلیتیک همچنان بر اوضاع تاثیر میگذارد. حرکت ضعیفتر از حد انتظار در پایان سال ۲۰۲۴، بهویژه در بخش تولید و افزایش عدمقطعیت سیاسی و سیاستگذاری، کاهش 0.2واحد درصدی به 1.0درصد در سال ۲۰۲۵ را توضیح میدهد. البته در سال ۲۰۲۶، رشد با کمک تقاضای داخلی قویتر، با تسهیل شرایط مالی، بهبود اعتماد و کاهش نسبی عدمقطعیت، بهنظر میرسد به 1.4درصد افزایش مییابد.

حال وقت آن رسیده است که بیان کنیم در سایر اقتصادهای پیشرفته، دو نیروی متضاد، پیشبینیهای رشد را نسبتا ثابت نگه میدارند. از یکسو، انتظار میرود بهبود درآمدهای واقعی، بهبود چرخهای در مصرف را پشتیبانی کند. از سوی دیگر، انتظار میرود موانع تجاری -از جمله افزایش شدید عدمقطعیت سیاست تجاری- سرمایهگذاری را محدود نگه دارد. در اقتصادهای نوظهور و اقتصادهای در حال توسعه، انتظار میرود عملکرد رشد در سالهای 2025 و 2026 به طور کلی با سال 2024 مطابقت داشته باشد. با توجه به پیشبینی ماه اکتبر، رشد چین در سال 2025 با 0.1درصد به سمت بالا به 4.6درصد کاهش یافته است. این تجدیدنظر منعکسکننده گذر از سال 2024 و بسته مالی اعلامشده در نوامبر است که تا حد زیادی تاثیر منفی ناشی از افزایش عدماطمینان سیاست تجاری و کشش بازار دارایی بر سرمایهگذاری را جبران میکند. در سال 2026، پیشبینی میشود که رشد عمدتا در 4.5درصد ثابت بماند؛ زیرا اثرات عدماطمینان سیاست تجاری از بین میرود و افزایش سن بازنشستگی کاهش عرضه نیروی کار را کاهش میدهد. در هند نیز مطابق پیشبینیها در اکتبر، رشد اقتصادی در سالهای 2025 و 2026 به میزان 6.5درصد پیشبینی میشود.

پیشبینی میشود در خاورمیانه و آسیای مرکزی، رشد اقتصادی افزایش یابد؛ اما در مقداری کمتر از حد انتظار در ماه اکتبر. این کاهش نسبت به ماه اکتبر عمدتا بازنگری کاهش 1.3درصدی رشد سال 2025 در عربستانسعودی است که بیشتر به دلیل تمدید کاهش تولید اوپک است. در آمریکای لاتین و دریای کارائیب نیز بهرغم کاهش پیشبینیشده در بزرگترین اقتصادهای منطقه، پیشبینی میشود رشد کلی در سال 2025 اندکی شتاب بگیرد و به 2.5درصد برسد. همچنین، پیشبینی میشود رشد در کشورهای جنوب صحرای آفریقا در سال 2025 افزایش یابد؛ این در حالی است که پیشبینی میشود رشد اقتصادی در بخشهای نوظهور و در حال توسعه اروپا کند شود.

برآوردهای حجم تجارت جهانی برای سالهای 2025 و 2026 اندکی نسبت به قبل کاهش یافته است. این تجدیدنظر به دلیل افزایش شدید عدمقطعیت سیاست تجاری است که احتمالا به طور نامتناسبی به سرمایهگذاری در بین شرکتهای تجاری وابسته به شرایط تجارت جهانی آسیب میزند. البته گفته میشود که انتظار میرود تاثیر افزایش عدمقطعیت گذرا باشد. علاوه بر این، جلو انداختن برخی از جریانهای تجاری با توجه به عدمقطعیت بالای سیاستهای تجاری و در انتظار محدودیتهای تجاری شدیدتر، در کوتاهمدت کمی جبران میشود.

مضاف بر مقوله رشد اقتصادی، پیشرفت در کاهش تورم ادامه خواهد یافت. این انحراف از پیشبینیهای صورتگرفته در ماه اکتبر در حداقل خود قرار دارد. انتظار میرود که با برقراری تدریجی آرامش در بازارهای کار فشارهای تقاضا کاهش یابد. همچنین، همراه با کاهش احتمالی قیمتهای انرژی، پیشبینی میشود که تورم در سراسر جهان به سمت اهداف بانکهای مرکزی ادامه یابد. با این حال، پیشبینی میشود که تورم در ایالاتمتحده در سال ۲۰۲۵ به کمی بالاتر از هدف ۲درصد برسد. این در حالی است که دینامیکهای تورمی در منطقه یورو شدت کمتری خواهند داشت. در کنار این دو روند، انتظار میرود که سطح پایین تورم در چین ادامه یابد. بنابراین، فاصله بین نرخهای سیاستی مورد انتظار در ایالاتمتحده و سایر کشورها بیشتر میشود.

ریسکهای معطوف به این چشمانداز

در میانمدت، تراز ریسکهای چشمانداز به سمت پایین متمایل است و رشد جهانی قرار است کمتر از میانگین ۲۰۲6-2025 خود باشد و قرار است که پیشبینیهای پنجسال آینده در حدود ۳درصد باشد. در مقابل، ریسکهای کوتاهمدت میتوانند واگراییها را در بین کشورها تقویت کنند. آنها در ایالاتمتحده متمایل به بالا هستند؛ این در حالی است که ریسکهای نزولی در اکثر اقتصادهای دیگر در میان عدمقطعیت بالای سیاست و موانع ناشی از تعدیلات جاری (بهویژه انرژی در اروپا و املاک و مستغلات در چین) غالب است. تشدید سیاستهای حمایتگرایانه، بهعنوان مثال، به شکل موج جدیدی از تعرفهها میتواند تنشهای تجاری را تشدید کند؛ سرمایهگذاری را کاهش دهد؛ کارآیی بازار را پایین بیاورد؛ جریانهای تجاری را مختل کند و دوباره زنجیرههای تامین را مختل کند. رشد میتواند، هم در کوتاهمدت و هم در میانمدت آسیب ببیند؛ اما این آسیب به درجات مختلف در بین اقتصادهای مختلف روی خواهد داد.

سیاست مالی تسهیلشدهتر در ایالاتمتحده، ناشی از اقدامات انبساطی جدید مانند کاهش مالیات، میتواند فعالیت اقتصادی را در کوتاهمدت تقویت کند و سرریزهای مثبت کوچکی بر رشد جهانی داشته باشد. با این حال، در بلندمدت، این امر ممکن است به تعدیل بزرگتر سیاست مالی نیاز داشته باشد که میتواند با تضعیف احتمالی نقش خزانهداریهای ایالاتمتحده بهعنوان دارایی امن جهانی، در میان سایر موارد، برای بازارها و اقتصاد مخرب باشد. علاوه بر این، استقراض بیشتر برای تامین مالی سیاست مالی تسهیلشدهتر میتواند تقاضا برای سرمایه را در سطح جهانی افزایش دهد و موجب افزایش نرخ بهره و احتمالا کاهش فعالیت اقتصادی در جاهای دیگر شود.

اعتماد و احساسات مثبت در ایالاتمتحده که تا حدی ناشی از کاهش مقررات است، میتواند هم تقاضا و هم عرضه اقتصاد را تقویت کند. این در حالی است که کاهش مقررات بیجهت سخت و کاهش کاغذبازی برای کسبوکارها ممکن است رشد کوتاهمدت ایالاتمتحده را از طریق سرمایهگذاری بیشتر تحریک کند. البته افزایش ارزش دلار میتواند خطرات خروج سرمایه از اقتصادهای نوظهور و در حال توسعه را تشدید کند و حق بیمههای ریسک را افزایش دهد. علاوه بر این، لغو بیش از حد مقرراتی که برای محدود کردن ریسکپذیری و انباشت بدهی طراحی شدهاند، ممکن است پویایی رونق-رکود را برای ایالاتمتحده در بلندمدت ایجاد کند و پیامدهایی برای بقیه جهان داشته باشد. همچنین، ریسکهای نزولی برای ثبات کلان مالی ممکن است در صورت تشدید توسط چشمانداز مالی ضعیفتر یا توقف پیشرفت در اصلاحات ساختاری، تشدید شوند. مضاف بر این موارد، سایر شوکهای سمت عرضه، مانند اختلالات نیروی کار ناشی از کاهش جریانهای مهاجرت به ایالاتمتحده، ممکن است به طور دائمی تولید بالقوه را کاهش و تورم را در طول دوره تعدیل افزایش دهد.

حال توجه به این نکته بسیار ضروری است که تقویت کوتاهمدت برای اقتصاد ایالاتمتحده که از این عوامل ناشی میشود، بیشتر الگوهای رشد متفاوت در بین اقتصادها را برجسته میکند. اگر اثرات نامطلوب تعرفهها و کاهش نیروی کار غالب باشد، فعالیت جهانی و همچنین فعالیت در ایالاتمتحده ممکن است در میانمدت تاثیرات منفی به خود گیرد. عدمقطعیتها زیاد است: اثرات هر عامل به طور متفاوتی در کشورهای مختلف آشکار میشود که تحتتاثیر پیوندهای تجاری و مالی قرار میگیرد. پاسخهای سیاستی به اقدامات انجامشده توسط کشورهای دیگر میتواند به روشهای مختلفی از جمله تشدید تعرفههای تلافیجویانه انجام شود که تاثیرات این ترکیبهای مختلف سیاستی میتواند کاملا متفاوت باشد.

مضاف بر این، پویایی تورم میتواند توسط این عوامل در جهتهای مخالف شکل بگیرد. بزرگی اثر تورمی ناشی از تعرفهها نامشخص است. با وجود این، در مقایسه با آنچه در دورههای قبلی اختلافات تجاری رخ داد، چند عامل نشان میدهد که ریسکهای صعودی تورم ناشی از افزایش تعرفه این بار میتواند بیشتر باشد. اول اینکه اقتصاد جهانی دارد از مهمترین جهش تورمی اخیر خود خارج میشود.

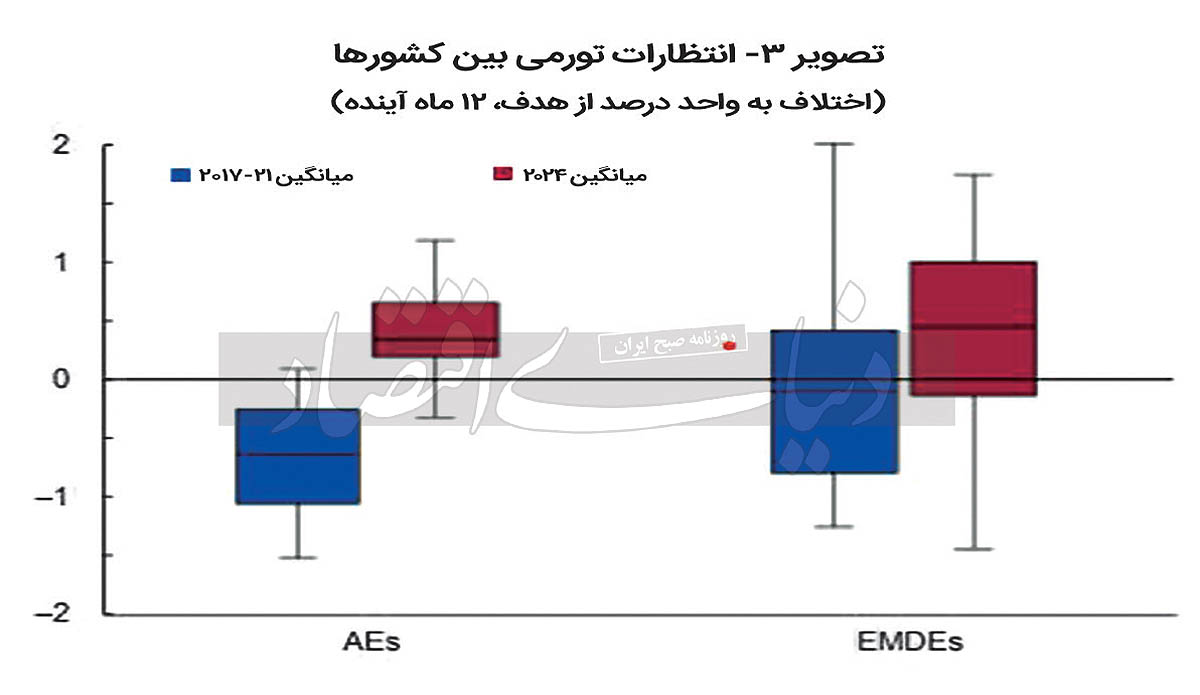

انتظارات تورمی، بهویژه در بسیاری از اقتصادهای پیشرفته، امروزه بیشتر از سالهای 2021-2017، بالاتر از هدف بانک مرکزی است؛ مسالهای که در شکل «3» نشان دادهایم. دوم اینکه بسیاری از اقتصادهای بزرگ امروزه بیشتر از سال ۲۰۱۶ مستعد تورم بالاتر هستند. در نهایت مورد سوم اینکه تلافی به شکل محدودیت در مواد یا کالاهای واسطهای خاص و دشوار برای جایگزینی، ممکن است تاثیر زیادی بر تورم کل داشته باشد.

خطر فشارهای تورمی تجدیدشده میتواند بانکهای مرکزی را به افزایش نرخهای سیاستی و تشدید واگرایی سیاست پولی وادار کند. نرخهای بهره بالاتر برای مدت طولانیتر میتواند ریسکهای مالی را بدتر کند. دلار قویتر ایالاتمتحده، ناشی از اختلاف نرخ بهره و تعرفهها، در میان سایر عوامل، میتواند الگوهای جریان سرمایه و عدمتعادلهای جهانی را تغییر دهد و مصالحههای کلان اقتصادی را پیچیده کند. علاوه بر ریسکهای ناشی از تغییرات سیاست اقتصادی، تنشهای ژئوپلیتیک میتواند تشدید و موجب افزایش مجدد قیمت کالاها شود. درگیریها در خاورمیانه و اوکراین میتواند بدتر شود و به طور مستقیم بر مسیرهای تجاری و همچنین قیمتهای غذا و انرژی تاثیر بگذارد. بهخصوص کشورهای واردکننده کالا ممکن است تحتتاثیر قرار گیرند و تاثیر رکود تورمی قیمتهای بالاتر کالا با افزایش ارزش دلار تشدید شود.

در جنبه مثبت، در صورتی که دولتهای جدید بتوانند توافقنامههای تجاری موجود را دوباره مذاکره کنند و معاملات جدیدی را شکل دهند، فعالیت اقتصادی جهانی ممکن است جهشی را تجربه کند. این امر میتواند عدمقطعیت را سریعتر برطرف کند و برای رشد اقتصادی و تورم اثر تخریبی کمتری داشته باشد. چنین نتایج برآمده از همکاریهای چندجانبه با تقویت اعتماد، حتی میتواند از سرمایهگذاری و چشمانداز رشد اقتصادی در میانمدت نیز حمایت کند. حرکت در سایر جبهههای سیاست نیز میتواند رشد را افزایش دهد. بسیاری از کشورها ممکن است اصلاحات ساختاری را برای جلوگیری از تثبیت واگرایی از همتایان با عملکرد بهتر خود در پیش بگیرند. تلاشها برای افزایش عرضه نیروی کار، کاهش تخصیص نادرست، افزایش رقابت و حمایت از نوآوری میتواند رشد میانمدت را افزایش دهد.

اولویتهای سیاستی

در بحبوحه عدمقطعیت بالا، سیاستها باید ریسکهای کوتاهمدت را مهار کرده و ذخایر را دوباره بسازند و در عین حال تلاشها برای بهبود چشمانداز رشد میانمدت را پیش ببرند. سیاست پولی باید اطمینان حاصل کند که ثبات قیمت احیا میشود و در عین حال از فعالیت و اشتغال حمایت میکند. در اقتصادهایی که فشارهای تورمی پایدار هستند و خطر غافلگیریهای صعودی در حال افزایش است، تا زمانی که شواهد واضحتر مبنی بر بازگشت پایدار تورم به هدف مشخص شود، باید یک موضع محدودکننده حفظ شود. همچنین، در اقتصادهایی که فعالیت بهسرعت در حال کاهش است و تورم در مسیر بازگشت پایدار به هدف قرار دارد، موضعی کمتر محدودکننده توجیه میشود.

در هر صورت، سیاست مالی باید برای قرار دادن بدهی عمومی در مسیری پایدار و احیای فضای موردنیاز برای پاسخهای چابکتر تثبیت شود. مسیر تثبیت باید با دقت با شرایطی که یک اقتصاد خاص با آن روبهروست، تنظیم شود؛ تنظیم مجددی که باید قابلتوجه باشد؛ اما تدریجی نیز باشد تا از آسیب رساندن به فعالیت اقتصادی جلوگیری شود. بدیهی است که در این تنظیم مجدد اتخاذ رویکرد دوستدار رشد و کاهش تاثیرات منفی بر افراد فقیر میتواند به حفظ پتانسیل اقتصاد و حفظ حمایت عمومی کمک کند.

مسیرهای متفاوت سیاست پولی در بین کشورها میتواند حرکات قابلتوجهی در نرخهای ارز و جریانهای سرمایه ایجاد کند. همانطور که در چارچوب سیاست یکپارچه صندوق بینالمللی پول آمده است، تعدیل نرخهای سیاستی و اجازه انعطافپذیری نرخ ارز برای کشورهایی با بازارهای عمیق ارز و سطوح پایین بدهی ارزی توصیه میشود. برای کسانی که بازارهای کمعمق ارز و مقادیر قابلتوجهی بدهی ارزی دارند، مداخلات موقت ارزی (به شرطی که ذخایر ارزی کافی باشد)، اقدامات مدیریت جریان سرمایه، سیاستهای کلان احتیاطی یا ترکیبی از این سه میتواند در برخی موارد، سیاستهای پولی و مالی را که بهدرستی تعیین شدهاند برای حفظ ثبات کلان مالی همراهی کند.

فراتر از کوتاهمدت، اقدام قاطعانه سیاستی برای افزایش پویایی اقتصادی، تقویت سمت عرضه و مقابله با ریسکهای فزاینده برای چشمانداز رشد میانمدت ضعیف در دوره قبل، موردنیاز است. اصلاحات هدفمند در بازارهای کار، رقابت، مراقبتهای بهداشتی، آموزش و دیجیتالیسازی میتواند رشد بهرهوری را احیا کرده و سرمایه را جذب کند. ارتباط فعال برای ایجاد اجماع و تعامل مداوم با ذینفعان کلیدی میتواند به سیاستگذاران کمک کند تا اقداماتی را طراحی و به طور موثر اجرا کنند که تاثیر توزیعی اصلاحات را در نظر بگیرند.

آخرین اما نه کماهمیتترین سیاست توصیهشده از سمت IMF، همکاری چندجانبه برای مهار تفرقه، حفظ رشد و ثبات و پرداختن به چالشهای جهانی حیاتی است. سیاستهای تجاری باید با چارچوب قانونی سازمان تجارت جهانی(WTO) سازگار و همچنین واضح و شفاف باشد تا عدمقطعیت را کاهش دهد و نوسانات در بازارها را پایین بیاورد. به بیانی دیگر، اولویتها باید به احیای یک سیستم حل اختلاف کارآمد همچون سازمان تجارت جهانی باشد تا زمین بازی را هموار کند.

* دانشجوی کارشناسی ارشد اقتصاد دانشگاه تهران